民营房企连掀波澜 需求好转才能破题“寒冬”

10月的最后一天,地产股遭遇“黑色星期一”。这一天,被称为行业标杆的国央企、示范民企股价集体遭遇重挫。

据同花顺数据显示,截至10月31日收盘,龙湖集团力挫超20%,盘中跌幅一度超过40%,绿城中国、万科企业等以下跌超10%的跌幅紧随其后。此外保利发展、华发股份、滨江集团、招商蛇口跌幅也均在6%以上,领跌A股地产板块。

标杆房企的大幅杀跌,让本就脆弱的市场信心愈加风雨飘摇。重塑市场信心成为整个行业的当务之急。

民营房企危机加剧

地产股集体下跌的局面,显然不是单一原因造就的。而近期市场的震荡或许只是一根引发市场加倍担忧的导火索。

过去一周,金地、融创、龙湖先后成为市场关注焦点。其中,在经历了今年第二轮股债双杀后,“金地集团旗下公司非标融资展期、表外信托融资”等消息又流传开来。10月25日,金地集团发布公告澄清此事为不实消息,但当天企业股价仍然下跌约4%。

融创与中融信托的”保险柜”纷争紧随其后。据经济观察报报道,有投资者称收到来自中融信托的相关报告。其中透露,2022年9月受托人发现存放受托人和融创共同保管塔子湖置业章证照及印鉴等共管物品的保险柜锁芯被换,保险柜无法打开,且塔子湖置业预售资金监管账户中约11.4亿元资金被划走。虽然双方对此各执一词,但却也将房企与信托机构的矛盾彻底呈现在公众面前。

紧接着10月28日晚间,龙湖集团宣布,吴亚军因个人年龄及身体原因呈请辞任公司董事会主席等职,80后“仕官生”陈序平在出任CEO不到一年时间之后,火速升任董事会主席。

行业风声鹤唳之时,房企的任何风吹草动都会引发市场的“蝴蝶效应”。一度被称为行业优质企业的金地、融创、龙湖这一系列事关现金流、掌门人调整的消息更是不断敲击着市场脆弱的信心。

值得警惕的是,于今年5月进入“示范房企”名单,作为首批获得流动性支持的旭辉控股集团,在11月1日宣布暂停支付境外债本息。出险的民营房企排名从后端逐渐向前端蔓延,危机愈演愈烈。

企业融资加速分化

而就在这一系列消息出现之前,房地产市场的融资状况刚刚显现暖意。

据中指研究院监测数据显示,2022年9月房地产企业非银融资总额为777.9亿元,环比上升13.3%,融资形势稍有好转。行业平均利率为3.67%,同比下降2.14个百分点,环比下降0.44个百分点。

而第二轮的增信债券融资正在路上。据证券时报10月14日报道,中债信用增进公司已获得单一主体集中度监管豁免,可支持前期已获得增信的民营房企的持续发债需求。另据澎湃新闻报道,龙湖集团、碧桂园也正在推进第二轮由中债增进公司全额担保的债券发行,包括中骏集团、金辉集团、合景泰富等在内的多家房企也传出发债相关消息。

在IPG中国首席经济学家柏文喜看来,这一系列事件预计不会影响已经在第二批增信债券名单上企业的债券发行。“因为此次增信发债一方面有很强的政策性,另一方面为发债提供增信的机构都是实力强大和资信良好的‘国家队’,投资机构完全不用担心这些债券未来的兑付风险问题。”

但他也提到,企业增信发债非常依赖信用,无论是机构挑选企业,还是投资者选择债券,都会非常谨慎。所以,无法获得“国家队”增信的债券发行难度会非常之大。

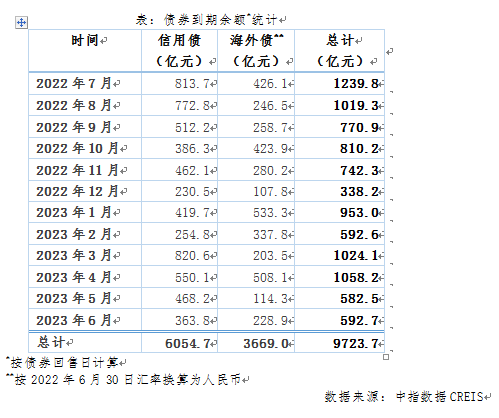

不过好在接下来两个月的时间并非房企的偿债高峰期。据中指院数据显示,今年11月共有742.3亿元债务到期、12月共有338.2亿元到期。不过缓冲期也并不算长,明年3-4月房地产市场将迎来下一轮偿债高峰期,每月待偿债金额均超千亿。

来源:中指院

这也意味着,房企还有更多艰难的路要走。对此,柏文喜表示,在行业颓势尚未走出的情况下,未来相关各方基于市场现实而达成债务重组安排的可能性很大。

信心重塑仍是关键

传统的促销季“金九银十”刚刚落幕,市场表现依旧承压。

克而瑞数据显示,10月单月,百强房企销售操盘金额环比降低2.6%,降幅高于往年平均;同比降幅较9月扩大了3个百分点,达28.4%。同时,前10个月的累计销售业绩同比降幅达44%。

在柏文喜看来,无论是资本市场、还是楼市,信心缺失是房地产行业难以回暖的主要原因。因此,如何尽快推进市场信心的修复,对于房地产行业乃至资本市场和宏观经济运行都至关重要。

“从目前的情况来看,依靠市场调整来自行实现信心修复困难重重,因此可能已经到了需要考虑以政府信用或其他适当方式介入,来重塑市场信心的时候了。”柏文喜说道。

而已有企业开始呼吁出台更多举措解决当前问题。10月28日,在金地召开的投资者会上,金地董事会秘书徐家俊直言:债券大跌最主要还是信心缺失的问题,公司也在想办法解决,但单纯依靠一家公司做,效果确实有限。其呼吁,“希望出台更有力的措施,解决当前的问题。”

在会上,金地总裁黄俊灿也谈及,除市场端推出政策,如果房企的融资端有一些利好政策出来,对整个行业提振士气也会有较大帮助。

广东城规院住房政策研究中心首席研究员李宇嘉则提出,要从源头上提振房地产行业各方的信心,以弥补流动性无谓的流失。这就要求,市场必须供给、需求两端同步发力,引导市场的预期和信心。

在供给端,将各项纾困的资金尽快投入到地产项目里,资产管理公司、银行通过专项借款、纾困基金满足合理的融资需求。尤其是比较稳健的开发商,可以多提供一些纾困资金。

在需求端,主要是让市场信心能尽快稳定下来,让人们对未来的工作和收入的预期以及对房地产市场的预期能够好转,需求好转是解决一切问题的最根本的方式。

9月底,多个监管部门集中出台全国普惠性政策,降低购房成本,稳定市场预期,10月以来多地跟进落实相关举措。据中指院统计,当前已有超20城下调首套商贷利率下限至4%以下,包括武汉、天津等二线城市,超百城下调首套公积金贷款利率。

只是,目前来说,市场还面临着诸多不确定性。中指院认为,当前购房者观望情绪仍较重,多地疫情反复进一步拖累市场恢复节奏。短期来看,市场恢复节奏仍取决于宏观基本面修复程度、疫情防控效果和政策端优化力度等多个方面。若宏观经济稳定恢复、相关政策积极落地且多地疫情得到有效控制,购房者置业情绪有望逐步修复,四季度新房市场或逐渐企稳;但若短期多地疫情反复态势延续,预计房地产市场企稳的时间还将继续延后。

接下来,房企仍旧要做好长期“过冬”准备。